摘要

Umbrella 协议将赤字处理机制显式化并实现自动化执行。当链上出现储备赤字时,协议会在任何损失传导至 Umbrella 质押者之前,优先应用一个由 DAO 支持的优先损失吸收层(赤字抵补层)。从概念上讲,赤字抵补层是协议的权益缓冲:它是 DAO 在触发最终保障机制前,愿意为该储备承担的已实现损失金额。

核心问题并非这一权益层的存在,而在于其校准方式。目前,赤字抵补层并未与协议自身从同一清算机制中获得的已实现收益(该机制偶尔会产生赤字)建立系统性关联。这种脱节值得注意,因为清算回收从未被单独视为“免费收入”。协议清算费用,以及最近的 SVR(清算价值回收机制),始终具有双重目的:它们不仅是激励协调的机制,也是协议内部化部分清算盈余、增强系统未来损失吸收能力的手段。换言之,与清算相关的盈利性在概念上始终是协议安全与保障循环的一部分;这是一条旨在随时间推移增强系统韧性的收益流。

本文提出一种风险预言机方案,该方案将根据已实现的、与清算相关的回收收益(具体指清算协议费用和 SVR,并归属于被清算头寸所在的债务储备),动态更新各储备的赤字抵补层。其目标是将已实现的清算盈利转化为持续“赚取”的优先损失吸收能力,而不是将赤字抵补层视为一个静态的治理参数,后者可能偏离协议的实际盈利能力和激励意图。

动机

Aave 的清算机制常被单纯视为偿付能力工具,但从经济角度看,它发挥着去中心化执行引擎的作用。协议通过清算奖励将清算执行委托给第三方,作为回报,系统获得了两种有意义的已实现价值形式:协议层级的清算费用和通过 SVR 回收的价值。因此,总体而言,清算活动呈现出一种常见的风险回报结构:频繁且通常为正的现金流,间或出现因清算不完整、延迟或在不利市场微观结构下进行而产生的罕见尾部损失。

Umbrella 改变了这些尾部结果的分配方式。一旦赤字实现,除非有赤字抵补层缓冲,否则可能立即转化为削减惩罚。与此同时,在同一市场状况下产生的正向现金流则累积至 DAO 金库。长此以往,这可能造成一种扭曲的损益分配格局:金库保留了清算活动的大部分“上行收益”,而 Umbrella 参与者则被置于承担清算尾部下行风险的主要位置。

赤字抵补层正是为了缓解这一问题而设计,它在质押者之前设置了一道权益缓冲。但如果赤字抵补层对清算活动产生的已实现收益没有响应,则可能低估 DAO 吸收适度损失的实际能力,导致在协议整体净盈利、且一个更连贯的风险共担安排本可通过留存清算收益来覆盖损失的情况下,却触发了削减惩罚。

实证观察

这种错配在市场压力事件期间最为明显,此时清算量激增,协议同时经历“盈利”和“亏损”。

在 2025 年 10 月 10 日的市场动荡期间,长尾抵押债务头寸在 USDT、USDC 和 WETH 储备中分别产生了约 1 万美元、2.2 万美元和 1.8 万美元的赤字,所有储备(主要是 CRV 和 ENS)的赤字总额约为 50 万美元。同一时期,DAO 从总计 1.8 亿美元的清算量中产生了约 100 万美元的清算费用和约 100 万美元的 SVR 相关回收收益,意味着约 150 万美元的净利润。系统在经济上高度盈利,然而产生的赤字恰恰是那种如果赤字抵补层缓冲规模未能反映该盈利能力,就可能机械地传导至 Umbrella 削减惩罚的已实现损失类型。其结果是一种反直觉的分配:引擎总体上产生了盈余,但保障层级仍可能被要求吸收同一市场状况下的损失部分。

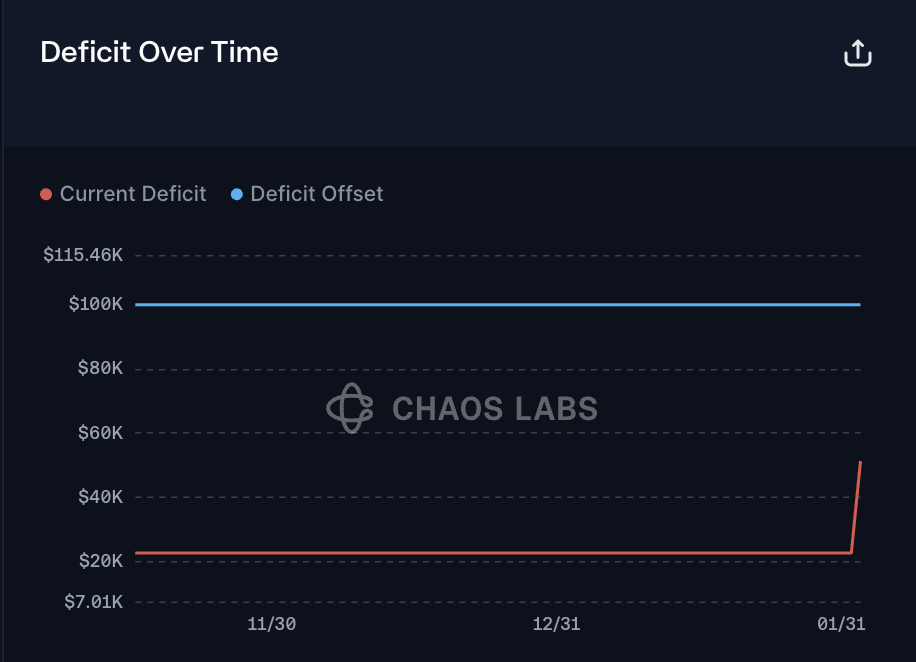

2026年2月2日BAL暴跌期间也出现了类似模式。当时BAL价格迅速崩盘,大量冻结储备被抛售,导致产生了2.8万美元USDC赤字,使其当前赤字值攀升至5.1万美元,仅比配置的赤字抵消额度低5万美元。在同一时间段内,针对BAL的清算产生了约1.5万美元清算费,而近期涉及USDC债务的清算相关总追回金额接近100万美元。同样,一次波动机制既为DAO带来了显著的实际收益,也造成了局部的实际损失,除非有充足的缓冲,否则这部分损失将由Umbrella承担。

USDC赤字随时间累积情况

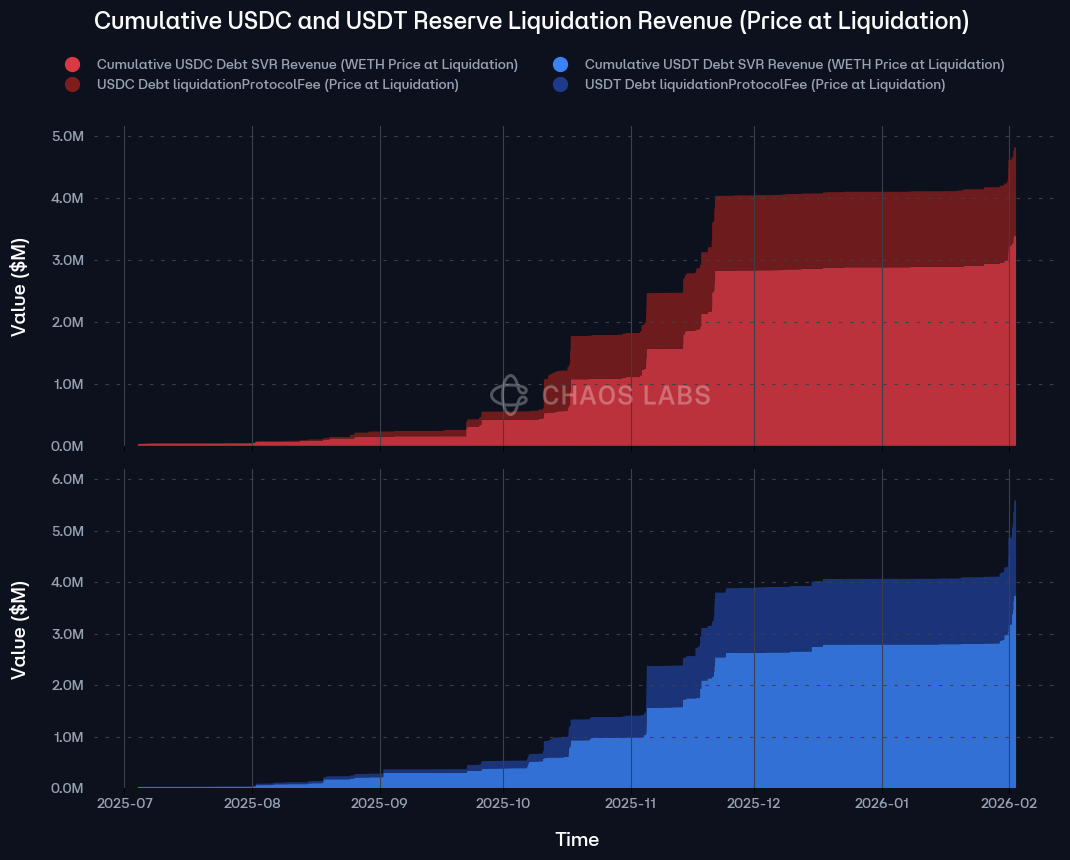

这些事件揭示了一个普遍原则:如果Umbrella是特定债务储备在机制层面的赤字吸收者,那么Umbrella前方的权益缓冲应随着该债务储备在不同市场机制下清算所产生的实际现金流而动态调整。自Umbrella启动以来,USDC和USDT储备实际上负责产生了以太坊上95%与清算相关的收入,分别为490万美元和590万美元;若按SVR以WETH计价并通过liquidationProtocolFee关联抵押资产进行调整,则分别为330万美元和420万美元。

[grid]

[/grid]

归因的细微差别:多债务头寸以及区分“收入产生”与“损失实现”

一个模糊的情况是拥有多个Umbrella覆盖的债务资产的交叉保证金借款人。考虑一个同时持有USDC和WETH债务的账户。清算人可能会优先偿还USDC,因为操作成本更低或更容易获得流动性,而WETH最终承担了赤字,因为抵押品在初始清算后持续贬值。一个简单的公平性论点会认为,清算相关的追回应记入最终出现赤字的储备(此处为WETH),因为正是该储备的最终后备资本受到了损害。

本量化分析有意不采用这种映射方式。其主要目标并非根据特定清算路径中实现的“损失部分”来分配收入;而是旨在使用一个可观察、稳定且与产生收入的机制相一致的规则,系统性地将清算产生的收益再投资于优先损失承担能力。最具说服力的基本单元是清算事件本身:清算相关的追回发生在债务偿还、头寸解除的时刻,而该行动由被偿还的债务资产参数化。因此,将收入记入被偿还的债务资产,遵循了产生现金流的流程的因果结构。

对于多债务账户,这一选择也有实质性的经济论据支持。当清算人偿还部分债务堆栈(例如USDC)时,账户的杠杆和清算风险得以降低。这种降低是路径依赖的:它改变了头寸在后续价格变动下的演变轨迹,并且预期会减少剩余债务堆栈未来可能产生的赤字规模。在USDC/WETH的例子中,USDC清算不仅仅是“在WETH恶化前发生的清算”;它是一次通过提前去杠杆化可能防止了更糟结果的干预。基于这种解释,通过偿还USDC实现的清算盈利能力有助于构建USDC的权益缓冲,这是合乎逻辑的,因为USDC清算正是系统性降低该储备偿付风险并产生协议收入的行为。

基于这些原因,本规范采用了一种简单的事件驱动会计惯例:清算相关的追回记入清算事件中被偿还的债务储备,再投资体现为该储备deficitOffset的增长。同时,赤字在发生时处理:实现赤字的储备相应消耗其抵消能力。

在成熟的Umbrella设计中deficitOffset应代表什么

DeficitOffset已经是正确的抽象概念:它是一个特定于储备的权益层级,决定了DAO在将损失传递给后备资本之前吸收多少优先损失。缺失的部分是“资本形成”逻辑。在一个良好协调的系统中,deficitOffset应代表该储备累积的、已实现的损失吸收能力的保守估计,以及在盈利时期由清算相关收益直接资助的能力。

本提案将赤字抵消额度重新定义为一项需要赚取并维持的参数,而非仅仅被动设定。当清算活动为债务储备金产生有意义的净收入时,该收入的一部分应转化为同一储备金的额外优先损失承担能力。当清算收入疲软、不确定或缺失时,赤字抵消额度的增长应更为缓慢并保持保守。这将产生一个内生于协议实际经济活动的权益层,从而更好地与Umbrella质押者所承担风险的实际分布相匹配。

提议的风险预言机:基于收入的各债务储备金赤字抵消额度

该预言机持续追踪已实现的与清算相关的收入,并据此更新每个储备金的赤字抵消额度。其核算立场有意保持简单:赤字抵消额度应源自近期已实现清算收益的保守度量,并在DAO实际动用该权益层来弥补赤字时向下调整。

收入输入包括:

清算协议费用。 这些费用作为清算流程的一部分被自动收取,并转入协议控制的账户。即使费用是从抵押品侧收取,其经济驱动因素仍是债务头寸的清算。如果在特定储备金中偿还和解除债务能系统性地为协议产生费用收入,那么该储备金应在其Umbrella质押者之前积累更多的优先损失承担能力。

SVR收入。 SVR明确是一种与清算相关的收入流,其存在是因为协议产生了有时效性的清算机会并使用了预言机基础设施;若不进行回收,这部分价值往往会外流。当SVR收入在清算频繁的情况下实现时,将其视为同一可用于资助权益能力的、与清算相关的收益基础的一部分,在经济上是恰当的。

输出以储备金的基础单位表示,与Umbrella中赤字和罚没的核算方式保持一致。

设计与防护机制

目标并非使赤字抵消额度相对于储备金收入最大化,而是使其在经济上站得住脚且在操作上安全。预言机设计有意保持简单:它观察并汇总归属于特定储备金(定义为正在偿还的债务资产)的已实现清算相关收入,收入来源包括清算协议费用和SVR收入。然后,它应用一个保守的"再投资"因子(例如30%),并以此按定期计划逐步增加该储备金的赤字抵消额度。

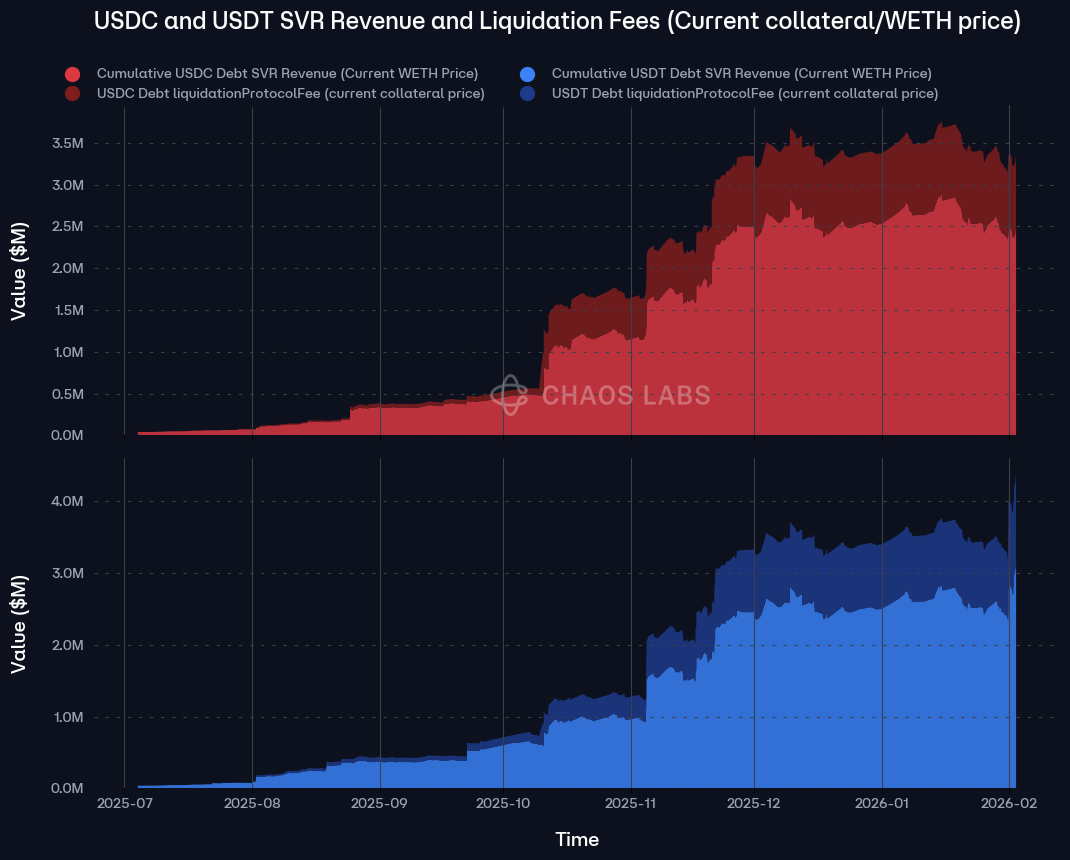

重要的是,虽然赤字抵消额度以债务资产的单位表示,但清算相关收入是以不同单位实现的:清算协议费用是从清算的抵押品侧收取的,而SVR收益无论偿还何种债务资产,均以WETH实现。将这些收入流转换为债务资产等价的缓冲资金会引入计量噪音,因此需要一个优化的估值方案。例如,当根据当前抵押品/WETH价格汇总收入时,与清算报告中的抵押品/WETH价格相比,考虑到所采用的基础Delta风险,USDC和USDT的基础收入(以美元计)分别降低了33%和29%。

这些收入作为未来赤字覆盖能力的"意义",取决于国库的瞬时风险状况。DAO持有的并非纯粹稳定币计价的国库;它持有的是稳定币和波动性资产的混合。因此,能够可靠地视为稳定币计价赤字的优先损失承担能力的有效清算相关收入金额,取决于国库当前运行的Delta敞口,即相对于已稳定的部分,其受ETH/BTC价格变动影响的程度。

因此,预言机并不将收入计价单位视为简单的现货转换。相反,它通过维持一个基于观察到的持仓得出的BTC和WETH有效Delta敞口(约0.5),明确地将清算相关收入的入账价值与国库当前资产分布挂钩。然后通过这个视角对清算相关收入进行估值:预言机根据国库当前的Delta,对收入中实际"等价于稳定币"的部分进行估值,并使用这个调整后的金额来驱动赤字抵消额度的计价单位及其增长。这使得缓冲资金的校准与DAO在其现行资产负债表敞口下吸收未来赤字的实际能力保持一致,而不是假设不存在转换和盯市风险。

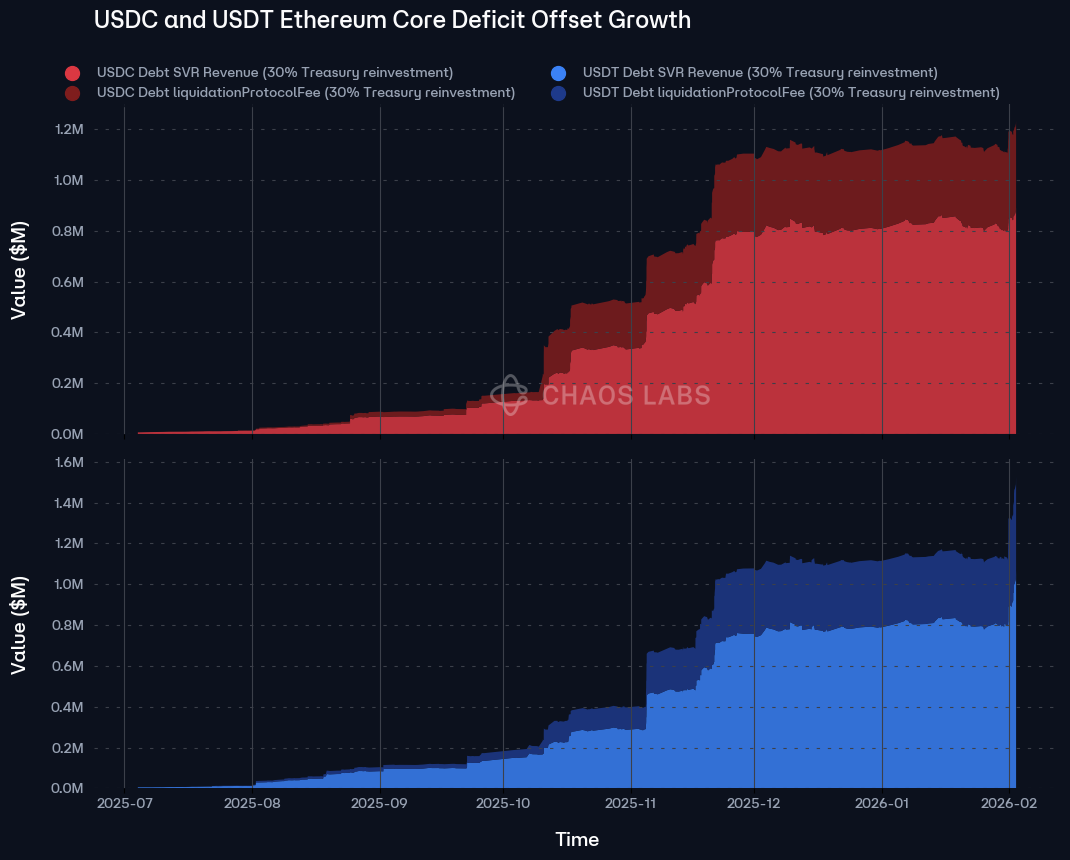

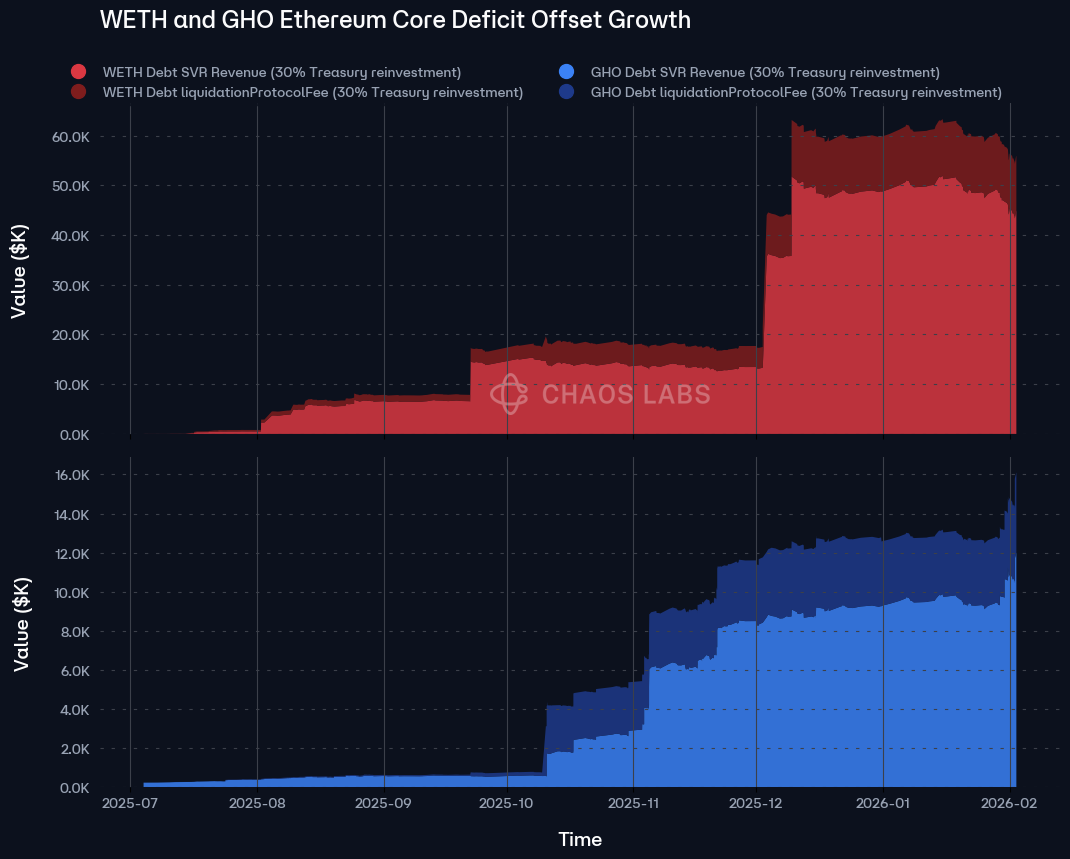

下图描绘了在上述约束和估值技术下,USDC和USDT赤字抵消额度的有效增长情况:

相反,WETH 和 GHO 等资产从清算事件中获得的实际收益明显较低,因此预期赤字抵消增长将较小。从 GHO 的角度来看,其底层储备本身规模要小得多,因此相对而言,赤字抵消的规模应与观察到的 USDC 和 USDT 行为基本一致;而对于 WETH,由于绝对需求差异,来自不相关抵押 WETH 债务头寸的底层风险明显低于 USDC 和 USDT,而另一方面,假设的罚没事件引发的清算可能在此意义上带来显著的实际赤字抵消增长。

预言机并非对单个事件做出反应,而是计算滚动窗口内的收益,并每隔几天才应用参数变更。链上约束提供了主要的安全护栏:每次更新、每个储备的最大变动量限制了 deficitOffset 单次变更的幅度,而时间锁/冷却期确保更新频率不会超过配置的间隔。

最后,该机制明确处理了权益层的“消耗”。如果 DAO 最终通过 deficitOffset 路径覆盖了已实现的赤字(即使用国库资金偿还抵消层赤字),储备的 deficitOffset 不会被视作永久累积。相反,该参数会恢复(或重置)到相关治理配置中指定的基线水平,这反映了抵消能力已被使用,不应重复计算为持续的第一损失保护。

为何这能改善 Umbrella 的长期激励结构

该机制通过将已实现的清算收益与质押者之前的权益缓冲挂钩,增强了 Umbrella 的经济可读性。对于重大损失,罚没仍然是正确的工具。改进之处在于,协议已实现的清算收益不再与明确旨在保护质押者免受中度、与制度相关赤字影响的权益缓冲脱钩。

随着时间的推移,可靠产生清算相关收益的储备将机制性地积累更多的第一损失能力。这使得 Umbrella 在这些储备中的头寸在原则上是更安全的:并非因为风险消失,而是因为协议持续产生并保留了可用于承担第一损失的收益。反过来,一个更强大、通过收益积累的权益层应能支持更稳定的参与,提高覆盖的持久性,并减少罚没事件的频率——当协议通过产生赤字的同一清算机制实现净盈利时,罚没事件难以被证明是合理的。

简而言之,预言机将清算盈利能力转化为 Umbrella 之前的储备级资本形成。它使用一个透明、可审计且易于治理监督的保守反馈规则,将清算“赢利”和“损失”的分配与 Umbrella 已编码的层级结构对齐。

近期参数行动

独立于长期的预言机策略,当前状况表明需要对最大稳定币债务储备的赤字抵消进行近期标准化。自 Umbrella 上线以来,USDC 和 USDT 通过清算相关活动对协议收入贡献显著,占此类收入的 95%。然而,与(i)它们已产生的清算相关收入规模以及(ii)抵消作为 DAO 在质押者之前的第一损失层应发挥的实际作用相比,这些储备上当前配置的赤字抵消仍然相对较低。在此背景下,当前配置可能导致 Umbrella 被迫吸收相对于协议已从同一清算引擎累积的盈余而言经济规模较小的赤字损失。

因此,一个务实的步骤是将赤字抵消提高到一个更高、更具代表性的水平,使权益层能切实反映当前协议的盈利能力,并减少在清算频繁的制度中反复发生“中小型”罚没事件的可能性。这并未取消罚没作为严重尾部结果的最后保障;它只是确保系统的优先缓冲规模与储备已证明的盈利能力及 DAO 的资产负债表意图相匹配。根据上述收益量化分析,这自然映射到以下具体抵消目标。

| 储备 | 实例 | 当前赤字抵消 | 建议赤字抵消 |

|---|

| USDC | 以太坊核心 | 100,000 | 1,300,000 |

| USDT | 以太坊核心 | 100,000 | 1,600,000 |

| WETH | 以太坊核心 | 50 | 77 |

| GHO | 以太坊核心 | 100,000 | 115,000 |

与此同时,DAO应通过管理员执行抵消路径,清理当前未结赤字,以便在引入预言机驱动机制前使储备金恢复至洁净基准线。具体而言,这需要覆盖以下已实现的赤字:

| 储备资产 | 实例 | 当前赤字 | 当前赤字(美元) |

|---|

| USDT | 以太坊核心 | 10,134 | 10,134 |

| USDC | 以太坊核心 | 51,185 | 51,185 |

| WETH | 以太坊核心 | 8.1 | 18,320 |

| CRV | 以太坊核心 | 394,356 | 111,980 |

| ENS | 以太坊核心 | 5,768 | 39,400 |

待赤字清理完毕且抵消额度提升后,拟议的收益指数化预言机便可从稳定的参考点开始运行,后续抵消额度的增长将反映持续实现的清算相关收益,而消耗则体现未来赤字抵消额度的使用情况。

披露声明

Chaos Labs未因发布本提案而获得任何第三方报酬。

版权声明

版权及相关权利已通过CC0协议放弃。